|

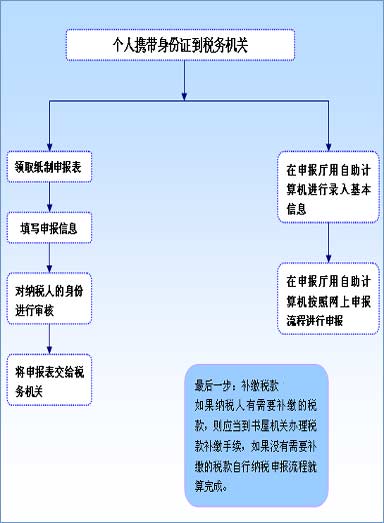

自行办理纳税申报方式 |

|

1.直接向税务机关申报

2.通过代理机构向税务机关申报

3.通过邮政部门向税务机关申报 |

|

自行办理纳税申报情形 |

|

1.年所得12万元以上

2.从中国境内两处或两处以上取得工资、薪金所得的

3.从中国境外取得所得的

4.取得应税所得,没有扣缴义务人的

5.国务院规定的其他情形 | | | |

| 【关注】《全国人民代表大会常务委员会关于修改(中华人民共和国个人所得税法)的决定》已由中华人民共和国第十届全国人民代表大会常务委员会第二十八次会议于2007年6月29日[全文] |

|

|

(一)个人所得税含义与个税产生历史

个人所得税是对个人取得的收入或所得征收的一种税。

个人所得税是对个人(自然人)取得的各项所得征收的一种所得税,它的纳税人包括在中国境内有住所,或者无住所而在境内居住满一年的个人。[全文] |

|

1、旧的个人所得税政策:只看收入, 不看负担。旧的个人所得税的问题首先在于征收只看收入, 不看负担。税务部门在征收个人所得税时, 根本不会关心你这个月有哪些开销。只要你取得了收入, 就必须纳税。正是这种冰冷的原则, 使个人所得税饱受质疑。[全文]

|

|

1、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

2、国债和国家发行的金融债券利息; [全文] |

| |

个人申报纳税计算

申报特点:

在计算12 万元年所得时,对个人所得税法及其实施条例中规定的免税所得以及允许在税前扣除的有关所得,可以不计算在年所得中。首先是个人所得税法第四条第一项至第九项规定的免税所得,包括省级人民政府、国务院部委、中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;国债和国家发行的金融债券利息;按照国家统一规定发给的补贴、津贴,即个人所得税法实施条例第十三条规定的按照国务院规定发放的政府特殊津贴、院士[全文]

|