|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

记者:

这些年,很多人提出应当对高档家具、高档服装甚至高档住房征收消费税,还有的人提出对歌厅舞厅等高消费行为征收消费税。这次扩大征税范围只涉及几类产品,为何没有包括这方面内容呢?

财政部:社会各界提出要通过税收手段进行调节、强化税收的再分配作用的要求应当说是正确的。但是有几个问题需要说明:一是上面提到的某些产品和行为并不在消费税征税范围之列,只能通过其他税种的调节来完成。二是能否通过消费税进行调节,除了征税的必要性以外,还要考虑其可操作性。目前由于征管条件和技术上的一些原因,对有些产品很难征收消费税,主要原因是对这些产品的档次界定比较困难,征管上达不到要求。三是征收消费税也要考虑对消费需求的影响。消费不足仍然是当前制约我国经济发展的一个不利因素,在选择消费品征税时,必须考虑对相关产业和消费需求的影响,要符合宏观经济政策的总体要求。 | |

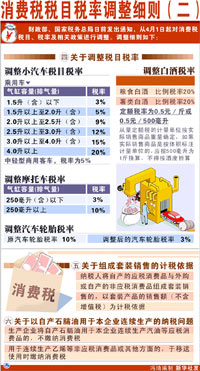

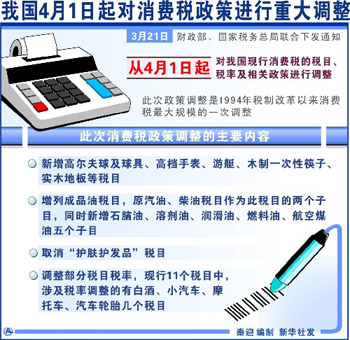

此次消费税政策调整的主要内容是:新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等税目。增列成品油税目,原汽油、柴油税目作为此税目的两个子目,同时新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。取消“护肤护发品”税目。调整

部分税目税率,现行11个税目中,涉及税率调整的有白酒、小汽车、摩托车、汽车轮胎几个税目。

此次消费税政策调整的主要内容是:新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等税目。增列成品油税目,原汽油、柴油税目作为此税目的两个子目,同时新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。取消“护肤护发品”税目。调整

部分税目税率,现行11个税目中,涉及税率调整的有白酒、小汽车、摩托车、汽车轮胎几个税目。